Page 156 - Estudios Economicos

P. 156

I

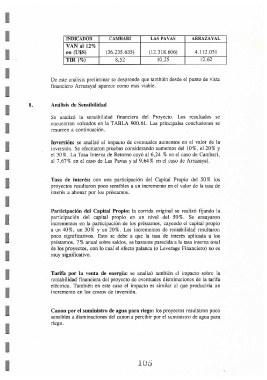

I INDICADOR CAneARI LAS PAVAS ARAZAYAL

VAN al 1297oenurss)

I Tin (9ro) (36.235.635) (12.318.606) 4.112.031

12,62

10,25

8,52

I

De este analisis preliminar se desprende que tambi6n desde el punto de vista

financiero Arrazayal aparece como mas viable.

I

Anflisis de Seusibilidad

I

Se analiz6 la sensibilidad financiera del Proyecto. Los resultados se

I encuentran volcados en la TABLA 900.61. Las principales conclusiones se

resumen a continuaci6n.

I Inversi6n: se analiz6 el impacto de eventuales aumentos en el valor de la

inversi6n. Se efectuaron pruebas considerando aumentos del 1097o , el 20% y

el 3097o. La Tasa Interna de Retorno cay6 al 6,24 % en el caso de Cambari,

I al 7,67% en el caso de Las Pavas y al 9,64% en el caso de Arrazayal.

I Tasa de interfes: con una participaci6n del Capital Propio del 50% los

proyectos resultaron poco sensibles a un incremento en el valor de la tasa de

inter6s a abonar por los pr6stamos.

I

Participaci6n del Capital Propio: la corrida original se realiz6 fijando la

I participaci6n del capital propio en un nivel del 50%. Se ensayaron

incrementos en la participaci6n de los pr6stamos, cayendo el capital propio

a un 40%, un 30% y un 20%. Los incrementos de rentabilidad resultaron

I poco significativos. Esto se debe a que la tasa de inter6s aplicada a los

pr6stamos, 7% anual sobre saldos, es bastante parecida a la tasa interna total

de los proyectos, con lo cual el efecto palanca (o Leverage Financiero) no es

I muy significativo.

I Tarifa por la venta de energia: se analiz6 tambi6n el impacto sobre la

rentabilidad financiera del proyecto de eventuales disminuciones de la tarifa

el6ctrica. Tambi6n en este caso el impacto es similar al que produciria un

I incremento en los costos de inversi6n.

Canon por el suministro de agua para riego: 1os proyectos resultaron poco

i;

sensibles a disminuciones del canon a percibir por el suministro de agua para

riego.

I

I

I 105