Page 221 - Control de Sedimentos - Rio Tolomosa

P. 221

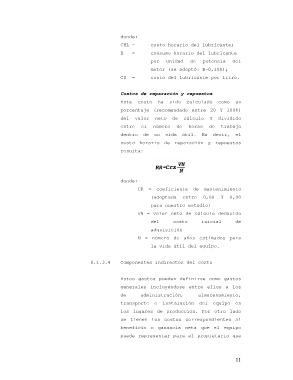

donde:

CHL = costo horario del lubricante;

B = consumo horario del lubricante

por unidad de potencia del

motor (se adoptó: B=0,10A);

CU = costo del lubricante por litro.

Costos de reparación y repuestos

Este costo ha sido calculado como un

porcentaje (recomendado entre 20 Y 100%)

del valor neto de cálculo Y dividido

entre el número de horas de trabajo

dentro de su vida útil. Es decir, el

costo horario de reparación y repuestos

resulta:

donde:

CR = coeficiente de mantenimiento

(adoptada entre 0,60 Y 0,90

para nuestro estudio)

VN = valor neto de cálculo deducido

del costo inicial de

adquisición

N = número de años estimados para

la vida útil del equipo.

8.1.3.4 Componentes indirectos del costo

Estos gastos pueden definirse como gastos

generales incluyéndose entre ellos a los

de administración, almacenamiento,

transporte e instalación del equipo en

los lugares de producción. Por otro lado

se tienen los costos correspondientes al

beneficio o ganancia neta que el equipo

puede representar para el propietario que

11