Page 230 - Plan de Manejo Reserva Biolófica de la Cordillera de Sama

P. 230

Plan de Manejo Reserva Biológica de la Cordillera de Sama Planificación Financiera

c) COMSERBO Lamentablemente, PRO-AGUA quedó en propuesta y no logró cristalizarse, a pesar de que varias de las organi-

zaciones involucradas manifestaron su acuerdo inicial para el funcionamiento.

“El Programa de Incentivos por Conservación, Manejo Integral y Servicios de Bosques (COMSERBO) fue dise-

ñado para incentivar a las comunidades rurales a conservar los bosques a través del desarrollo de planes de manejo e) Resumen de las experiencias

integrado. Más que buscar incrementar los fondos a través de ventas de bonos de carbono, TNC Bolivia propuso

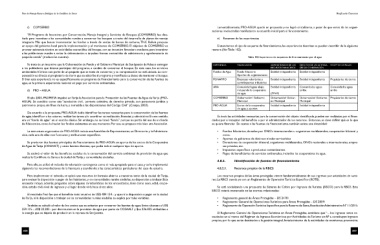

un apoyo del gobierno local para la implementación y el monitoreo de COMSERBO. El objetivo de COMSERBO es Si atendemos al tipo de esquema de financiamiento, las experiencias descritas se pueden describir de la siguiente

proveer asistencia técnica en actividades sostenibles del bosque, con un incentivo financiero modesto, para incentivar manera (Ver Tabla 102).

a las poblaciones rurales a evitar la deforestación e impulsar formas sostenibles de subsistencia y agroforestería de

pequeña escala” (traducción nuestra). Tabla 102 Experiencia de esquemas de financiamiento por el agua

Se trata de un incentivo que la Gobernación de Pando y el Gobierno Municipal de San Ignacio de Velasco entregan EXPERIENCIA FINANCIADOR ADMINISTRADOR DE LOS EJECUTOR DE LAS ACTIVIDA- RECEPTOR DE PAGOS

a los pobladores que desean participar del programa, a cambio de conservar el bosque. En este caso, los servicios RECURSOS FINANCIEROS DES DE CONSERVACIÓN

ambientales hídricos son parte de un paquete que se trata de conservar, y su compensación no está aislada. La com- Fondos de Agua Fondo fiduciario Entidad independiente Entidad independiente

pensación es directa al propietario de tierra que se adscribe al programa y manifiesta su deseo de mantener el bosque. Aportes de organizaciones

Si bien esta experiencia no es específicamente un programa de financiamiento para la conservación de las fuentes de FONAFIFO Empresas voluntarias y Entidad independiente Entidad independiente Propietarios de tierras

agua, es la primera experiencia nacional en pago por servicios ambientales. contribuyentes tributarios

ARA Comunidad aguas abajo, Entidad independiente Comunidades aguas Comunidades aguas

d) PRO – AGUA incluyendo la cooperativa arriba arriba

de agua (ONG)

El año 2003, PROMETA impulsó en Tarija la Asociación para la Protección de las Fuentes de Agua de Tarija (PRO- COMSERBO Gobernación/ Gobierno Gobernación/ Gobier- Gobernación/ Gobierno Propietarios de tierras

AGUA). Se concibió como una “asociación civil, persona colectiva, de derecho privado, con personería jurídica y Municipal no Municipal Municipal

patrimonio propio, sin fines de lucro, y sometida a las disposiciones del Código Civil” (Crespo, 2003). PRO-AGUA Socios de la cooperativa Entidad independiente Entidad independiente

de agua, y aportes

De acuerdo a la propuesta, PRO-AGUA debía identificar las tareas necesarias para la conservación de las fuentes

de agua, identificar a los actores, realizar las tareas y/o coordinar su realización, financiar, y administrar. En ese sentido, Es decir, las actividades necesarias para la conservación del objeto identificado, pueden ser realizadas por el finan-

era un “fondo de agua” en el sentido clásico. Sin embargo, no se llamó “fondo” porque no partía del uso de un fondo ciador, por el receptor del beneficio o por el administrador de los recursos. Entonces, es clave definir qué es lo que

de fideicomiso, como lo hacían los fondos existentes en ese momento. Por eso, se propuso más bien una Asociación. se quiere financiar. En cuanto a las fuentes de financiamiento, también existe una diversidad:

La estructura organizativa de PRO-AGUA incluía una Asamblea de Representantes, un Directorio y la Administra- • Fondos fiduciarios, donados por ONG’s internacionales u organismos multilaterales, cooperación bilateral y

ción, cada una de ellas con funciones y atribuciones específicas. otros.

• Aportes de gobiernos de distintos niveles territoriales

Se previeron dos fuentes principales de financiamiento de PRO-AGUA: un aporte de los socios de la Cooperativa • Donaciones de cooperación bilateral, organismos multilaterales, ONG’s nacionales e internacionales, empre-

de Agua de Tarija (COSAALT) y otras fuentes diversas, que podía incluir cualquier tipo de aporte. sas privadas, etc.

• Impuestos específicos a productos contaminantes.

Se estimó el valor de los beneficios sociales de la conservación del servicio ambiental de provisión de agua que • Pagos de beneficiarios de servicios ambientales, incluidos las cooperativas de agua.

realiza la Cordillera de Sama a la ciudad de Tarija y comunidades aledañas.

4.8.2. Identificación de fuentes de financiamiento

Para ello, se utilizó el método de valoración contingente como el más apropiado para el caso, y se lo implementó

siguiendo las recomendaciones de la literatura y atendiendo a las características particulares del caso de estudio. 4.8.2.1. Recursos propios de la RBCS

Para implementar el método, se aplicó una encuesta de formato abierto a muestras tanto de la ciudad de Tarija, Los recursos propios de las áreas protegidas vienen fundamentalmente de sus ingresos por actividades de turis-

para evaluar la disposición a pagar de los habitantes, y en comunidades rurales aledañas, su disposición a trabajar. Esta mo. La RBCS cuenta ya con un Reglamento de Operación Turística Especifico (ROTE).

encuesta incluyó, además, preguntas sobre algunas características de los encuestados, tales como sexo, edad, ocupa-

ción, estado civil, nivel de ingresos y el lugar donde vivía hace cinco años. Se está socializando una propuesta de Sistema de Cobro por Ingresos de Turistas (SISCO) para la RBCS. Este

SISCO estaría enmarcado en las normas relacionadas:

El resultado final fue que el beneficio total anual es de US$ 484 134.-, y que ni la disposición a pagar en la ciudad

de Tarija, ni la disposición a trabajar en las comunidades rurales aledañas se explica por tales variables. • Reglamento general de Áreas Protegidas – DS 24781

• Reglamento General de Operaciones Turísticas para Áreas Protegidas – DS 28591

También se calculó el valor de los costos que se evitarían por conservar las fuentes de agua. Estos alcanzan a US$ • Reglamento de Operación Turística Especifico para la Reserva de Sama, Resolución Administrativa N° 11/2015.

259.115.-, US$ 22.283.- por disminución en la provisión de agua por parte de COSAALT y $us 236.832 atribuibles a

la energía que se dejaría de producir en la represa de San Jacinto. El Reglamento General de Operaciones Turísticas en Áreas Protegidas, establece que “…los ingresos netos re-

caudados en el marco del Régimen de Ingresos Económicos por Actividades de Turismo en AP s, constituyen ingresos

propios, por lo que serán destinados a la gestión integral, fortalecimiento de la actividades de monitoreo, prevención,

458 459