Page 52 - PLAN METROPOLITANO MEJORAMIENTO DE SISTEMA DE SANEAMIENTO PADCAYA

P. 52

Planes Maestros Metropolitanos de Agua Potable y Saneamiento de Cochabamba, La Paz y El Alto,

Santa Cruz y el Valle Central de Tarija (Bolivia)

Informe Final del Plan Maestro Integral del Valle Central de Tarija

5.4. COSTOS DE OPERACIÓN, MANTENIMIENTO Y REPOSICIÓN

Los egresos operativos del Comité de Agua Potable y Alcantarillado Sanitario Padcaya se reflejan

básicamente en el pago por materiales, energía eléctrica, repuestos y otros gastos varios para el

funcionamiento del servicio. En el contexto actual, no se dispone de información respecto a los costos

de operación y mantenimiento propios del servicio de alcantarillado sanitario, así mismo no existen

cuentas ni manejo contable de ingresos y gastos, por ello no se conoce los costos operativos asociados

al servicio de saneamiento. Una situación similar se presenta en referencia a los costos de reposición de

activos.

El Comité lleva registros respecto a los ingresos y egresos operativos. El detalle de gastos alcanzado en

la gestión 2011 se expone en el cuadro expuesto a continuación:

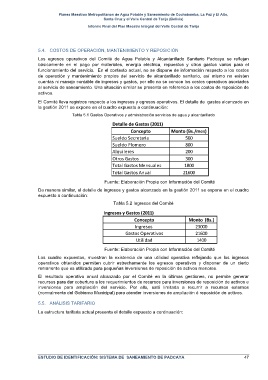

Tabla 5.1 Gastos Operativos y administración servicios de agua y alcantarillado

Detalle&de&Gastos&(2011)

Concepto Monto&(Bs./mes)

Sueldo'Secretaria 500

Sueldo'Plomero 800

Alquileres 200

Otros'Gastos 300

Total'Gastos'Mensuales 1800

Total'Gastos'Anual 21600

Fuente: Elaboración Propia con Información del Comité

De manera similar, el detalle de ingresos y gastos alcanzado en la gestión 2011 se expone en el cuadro

expuesto a continuación:

Tabla 5.2 Ingresos del Comité

Ingresos(y(Gastos((2011)(

Concepto Monto(((Bs.)

Ingresos( 23000

Gastos(Operativos 21600

Utilidad 1400

Fuente: Elaboración Propia con Información del Comité

Los cuadro expuestos, muestran la existencia de una utilidad operativa reflejando que los ingresos

operativos obtenidos permiten cubrir estrechamente los egresos operativos y disponer de un cierto

remanente que es utilizado para pequeñas inversiones de reposición de activos menores.

El resultado operativo anual alcanzado por el Comité en la últimas gestiones, no permite generar

recursos para dar cobertura a los requerimientos de recursos para inversiones de reposición de activos e

inversiones para ampliación del servicio. Por ello, está limitada a recurrir a recursos externos

(normalmente del Gobierno Municipal) para atender inversiones de ampliación ó reposición de activos.

5.5. ANÁLISIS TARIFARIO

La estructura tarifaria actual presenta el detalle expuesto a continuación:

ESTUDIO DE IDENTIFICACIÓN: SISTEMA DE SANEAMIENTO DE PADCAYA 47